Данная смета составлена на 2018 год.

| Адрес | |||||

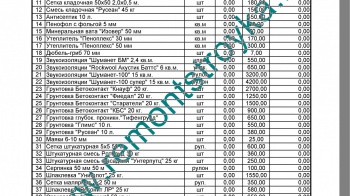

| № | Наименование материалов | Ед. изм. | Кол-во | Цена | Сумма |

| 1 | Штукатурная смесь «Ротгипс « меш. 30 кг | Шт. | 8 | 270 | 2160 |

| 2 | Грунтовка «Бетонконтакт» ведро 6л | Шт. | 1 | 350 | 350 |

| 3 | Грунтовка глубокого проникнования «Алми» канистра 5л | Шт. | 1 | 250 | 250 |

| 4 | Шпаклевочная смесь «Глимс» на цементной основе (мешок 20кг) | Шт. | 1 | 580 | 580 |

| 5 | Шпаклевочная смесь «Ветонит» (мешок 25 кг) | Шт. | 2 | 600 | 1200 |

| 6 | Смесь для пола «Алми» (мешок 25 кг) | Шт. | 20 | 160 | 3200 |

| 7 | Гипсокартон ГКЛВ влагостойкий толщ.12.5 мм | Лист | 3 | 330 | 990 |

| 8 | Гипсокартон ГКЛ толщ.12.5 мм | Лист | 24 | 235 | 5640 |

| 9 | Профиль ПС 50х50 Knauf или Албес толщина 0.5мм | Шт. | 36 | 100 | 3600 |

| 10 | Профиль ПН 50х40 Knauf или Албес толщина 0.5мм | Шт. | 17 | 90 | 1530 |

| 11 | Уголок перфорированный, Оцинкованный 20 х 20 «Knauf» | Шт. | 4 | 30 | 120 |

| 12 | Пена монтажная Professional | Шт. | 2 | 200 | 400 |

| 13 | Подложка под ламинат толщ.3 мм | Кв. М. | 40 | 15 | 600 |

| 14 | Скотч прозрачный | шт | 1 | 40 | 40 |

| 15 | Герметик акриловый ( белый под пистолет туба) | Шт. | 1 | 80 | 80 |

| 16 | «Строби» самоклейка (Рулон 5cм х 100м) | Шт. | 1 | 175 | 175 |

| 17 | «Строби» самоклейка (Рулон 5cм х 50м) | Шт. | 1 | 100 | 100 |

| 18 | Звукоизолятор 38 кв. м (Акустик Батс) (упак-6 кв. м) | Шт. | 7 | 790 | 5530 |

| 19 | Клей плиточный Юнис ХХ1 (меш.25 кг) | Шт. | 8 | 216 | 1728 |

| 20 | Маячки (высотой 5 мм) | Шт. | 8 | 30 | 240 |

| 21 | Саморезы по металлу (3.5х25 упаковка. 1000 шт.) | Упаковка | 1 | 130 | 130 |

| 22 | Саморезы по дереву (3.5 х 41 упаковка. 1000 шт.) | Упаковка | 1 | 240 | 240 |

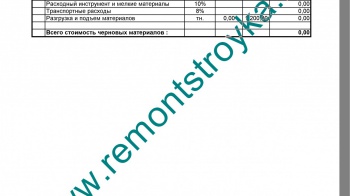

| Итого: | 28883 |

Наша Миссия – создать красивый, современный, эстетичный интерьер — надежное и комфортное пространство для жизни, работы и отдыха

Сделаем Эконом ремонт, стандартный ремонт, капитальный ремонт или Премиум в отдельной комнате, однокомнатной, двух- или трех- комнатной квартире, в хрущевке, в новостройке или в загородном доме. А так же выполним отдельные виды работ в квартирах и других помещениях.

Смета на материалы – это определенная отчетность, которая позволяет обозначить, сколько средств было затрачено и сколько ещё будет тратиться. Это важный финансовый документ, который позволяет определить продвижение строительных работ. По такой важной бумаге, заказчик и строитель могут сверяться и планировать что-либо.

Особенности составления

Нашими специалистами составляет определенный план и смета, чтобы проинформировать заказчика о предстоящих растратах. Может составляться подрядчиком, автором архитектурного проекта и заказчиком. Чтобы смета на материалы была составлена верно, учитываются все детали и нюансы. Поэтому такая задача предоставляется чаще всего подрядчику. Специалист сможет определить, какой должна быть закупка материалов и её объем.

В зависимости от того, кто будет составлять смету на материалы – зависит конечная стоимость. Если это проектировщик, то цена будет исходить из точной стоимости на материалы. С помощью базы можно определить основную стоимость на определенное изделие. Заказчик может составить только примерную смету на материалы. Исходя из предварительных расчетов и определения ресурсов.

Подрядчик может составить точный расчет, основываясь на выполнении работ и затраченном материале. Смета на материалы выполненная таким образом, дает наиболее точные результаты. Обычно указываются укрупненные данные. Это требуется для предотвращения нехватки средств на строительные и другие виды монтажных работ.

Образец сметы на материалы:

Документация

Смета на стройматериалы является ещё одним важным документом. Прилагается к проектной работе и договору с владельцем. Договор составляется для объяснения всех требований от обеих сторон. Подтверждаются сроки проведения работ, и предоставляются гарантии качества.

Составление подобного документа зависит от грамотности профессионала. Если он оформит все бумаги корректно. В этом случае работы производятся в соответствии с четким планом. Смета на стройматериалы является официальным документом. Составитель и заказчик обсуждают все необходимые моменты. Бумага подписывается, и копия остается у владельца квартиры.

Закупка материалов по такому документу, производится с учетом дополнительных растрат. Также могут быть вписаны резервные средства. Они потребуются для незапланированных работ или каких-либо непредвиденных ситуаций. Все нюансы оговариваются с заказчиком дополнительно.

Подобный тип документации, является гарантом качества выполнения и сроков работы. Невыполненные работы считаются нарушением договора и неисполнением главных обязанностей. Поэтому наши специалисты обязательно составляют смету. Клиенты могут воспользоваться услугой бесплатного получения сметы. Достаточно обратиться на наш сайт и перейти в соответствующий раздел.

Обратите внимание, что заявка на бесплатную смету, должна оформляться корректно и правильно. При возникновении вопросов – вы всегда можете позвонить нам и получить ответ. Наши специалисты проконсультируют вас относительно всех особенностей услуги и возможности организации строительных работ у вас в квартире.

Опубликовано: 23 Декабря 2019

Опубликовано: 23 Декабря 2019

Опубликовано: 18 Декабря 2019

Много лет консультируя в области ценообразования в строительстве, я выявил для себя ряд популярных вопросов от сметчиков, один из которых – как отличить материал от оборудования в сметах?

Часто при экспертизе сметной документации возникают споры, что относится к материалам, а что к оборудованию, в связи с разными % начислений транспортных и заготовительно-складских расходов – на материалы к примеру это 2%, а на оборудование 1,2%, так же отнесение затрат на разные «типы» стоимостей в объектных сметах и ССР – материалы относятся на СМР, а оборудование – относят к типу затрат оборудование, из чего вытекает и разная индексация – СМР индексируется более высоким индексом чем оборудование.

Этот вопрос связан с тем, что в большинстве случаев -– чётких определений что относить к оборудованию, а что к материалам в методических документах нет и сметчику приходится собирать информацию по крупицам из разных источников.

В этой статье я рассмотрю основные методические документы, которые связаны с отнесением типа стоимости на оборудование или материал, мнения сметчиков и в итоге я приведу своё мнение по этому вопросу, но обращаю внимание – мы не уполномоченный орган, который в праве решать споры между заказчиками и подрядчиками, а также давать ответы экспертизе. Статья носит информационный характер и может дополняться – подписывайтесь на рассылку, чтобы не пропустить обновления этой статьи!

Источник номер 1 — МДС 81.35-2004

При определении стоимости оборудования, мебели и инвентаря в составе сметных расчетов и смет, МДС 81.35-2004 дает нам лишь рекомендации по разделению оборудования по назначению: для производственных нужд, для производственных зданий, для общественных и административных зданий.

Есть перечень затрат, которые необходимо относить на стоимость оборудования:

приобретение технологической оснастки, инструмента и производственного инвентаря для первоначального оснащения производственных зданий и сооружений (если перечисленное не входит в комплект поставки оборудования);

шеф-монтаж, осуществляемый представителями предприятий-изготовителей оборудования или по их поручению специализированными организациями, имеющими лицензию на выполнение шеф-монтажа оборудования, контроль за соблюдением требований и специальных условий при производстве монтажных работ;

доводку на месте установки крупного металлургического, угольного, горнорудного и другого оборудования, осуществляемую в технологической цепи совместно с другим оборудованием или ввиду экономической нецелесообразности сооружения на заводах-изготовителях дорогостоящих и редко используемых повторно стендов и испытательных станций;

доизготовление (доработку и укрупнительную сборку) в построечных условиях оборудования, как правило, крупногабаритного и тяжеловесного, отгруженного на стройплощадку заводом-изготовителем в виде отдельных узлов и деталей (за исключением доизготовления, проводимого в составе монтажных работ);

предмонтажную ревизию оборудования в связи с нарушением гарантийного срока или условий его хранения на складе заказчика, организовываемую и оплачиваемую заказчиком за счет резерва средств на непредвиденные работы и затраты;

проектирование оборудования, индивидуально изготавливаемого по специальным техническим условиям, на которое отсутствуют стандарты и отраслевые нормали;

изготовление специальной оснастки в индивидуальном исполнении, необходимой для монтажа крупногабаритного, тяжеловесного или технически сложного при производстве работ оборудования.

Точного определения, что считать оборудованием, 35 МДС не дает, хотя в Приложении №5 есть перечень, того, что МОЖЕТ относиться к оборудованию. Но весь перечень оборудования, используемый в строительстве гораздо шире.

Источник №2 — МДС 81.37-2004

До отмены МДС 81.37-2004 «УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК НА МОНТАЖ ОБОРУДОВАНИЯ» (ОТМЕНЕН с 1 июля 2017 года. Приказ Минстроя России от 30 июня 2017 г. № 946/пр), разделение материалов и оборудование регламентировалось:

Сметные цены на материалы, принимаемые по Федеральному сборнику сметных цен на материалы, изделия и конструкции, имеют семизначный код.

При отсутствии заданных проектом материальных ресурсов в номенклатуре Федерального сборника их стоимость должна определяться на основании калькуляций с учетом документально обоснованных затрат на тару, упаковку, транспортные и заготовительно-складские расходы, наценки снабженческо-сбытовых и посреднических фирм.

Материалы и изделия производственно-технического назначения, не учтенные в единичных расценках и не включенные в перечни неучтенных материалов в составе технических частей, вводных указаний или приложений к сборникам ФЕРм, следует относить к оборудованию.

После отмены данного МДС, в действующие Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы (пр. 81/пр от 9 февраля 2017 г.) эти пункты не были включены.

Источник №3 — МДС 12-15.2003

МДС 12-15.2003 МЕТОДИЧЕСКИЕ УКАЗАНИЯ по составлению разделительной ведомости поставок заказчика.

Предназначены для использования ОАО «Газпром» (документ действующий, хотя существует МДС 82-1.2005 – эти же рекомендации с адресных характером). Реформа ценообразования научила сметчика быть готовым ко всему и опытного сметчика трудно удивить, но всё же, оставлю вероятность того, что приведенные ниже критерии отнесения типа стоимости ресурса к оборудованию или материалу для Газпрома могут отличаться от тех, что используются для всей остальной строительной отрасли. Приведу выдержку из документа:

2 КРИТЕРИИ ОТНЕСЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ТМЦ) К МАТЕРИАЛАМ ИЛИ ОБОРУДОВАНИЮ

2.1 К материалам следует относить производственные запасы, представляющие собой совокупность натурально-вещественных элементов производства, применяемых в качестве предметов труда в производственной и непроизводственной сферах деятельности строительного предприятия. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость выполненных строительно-монтажных работ.

2.2 К оборудованию, используемому непосредственно при производстве строительно-монтажных работ и создании условий для их выполнения, следует относить основные средства, представляющие собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной форме в течение длительного периода времени.

Данные определения фигурируют в студенческих курсах экономической теории, что уже не плохо: с бухгалтерией Вы будете общаться на одном языке. Рекомендую сохранить себе этот документ – он действующий, и несмотря на свой адресный характер, может служить одним из аргументов при разделении материальных ресурсов на оборудование и материалы.

Источник №4 — Приказ Минстроя РФ №78/пр от 8 февраля 2018 г.

Несмотря на то, что приказ носит название «Об утверждении Методических рекомендаций по разработке государственных элементных сметных норм на монтаж оборудования и пусконаладочные работы», в нем есть Приложение 6 «ПЕРЕЧЕНЬ МАТЕРИАЛОВ И ИЗДЕЛИЙ, НЕ ПОДЛЕЖАЩИХ ВКЛЮЧЕНИЮ В ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМЫ НА МОНТАЖ И УЧИТЫВАЕМЫХ КАК ОБОРУДОВАНИЕ».

В этом перечне 62 пункта к некоторым из которых лично у меня есть вопросы:

23-26. Масла для маслонасосных станций, трансформаторов, турбин – согласен, что при монтаже оборудования, масло является неотъемлемой частью и идет в комплекте с оборудованием, но тут надо отметить, что в данный момент Минстрой РФ движется к тому, что когда-то в России останется одна нормативная база. В данный момент существует отраслевая база на ремонт оборудования, разрабатываемая Минэнерго, я думаю, когда-то её гармонизируют (объединят) (как это сейчас делают с ОЕРрр) с ФСНБ/ГСН-2017 и тут встанет вопрос – там предусмотрены расценки на профилактический ремонт, в том числе замена масла – его необходимо будет расценивать как оборудование или материал? Лично я бы отнес это к расходным материалам, необходимым для функционирования оборудования. Рекомендуем посмотреть видео на нашем YouTube канале о процессе гармонизации ТСН-2001 и ФСНБ-2001.

26-28. Материалы, загружаемые в аппараты химических производств, Материалы фильтрующие для аппаратуры химводоочистки, Материальные ресурсы для заполнения агрегатов паротурбинных и газотурбинных – в названии указано, что это материалы. Даже не могу себе представить ртуть ОБОРУДОВАНИЕМ. Хотя в фильме Терминатор-2 было что-то похожее 😊.

29-30. Муфты. В одной смете может оказаться, что часть муфт – это материал, часть – оборудование.

42. Рубильники и переключатели на ток свыше 400 А. Ниже 400 А – материал? Давайте поищем в интернете, что такое «Рубильники и переключатели» – лично для меня возникает непонимание, почему из-за силы тока меняется функциональное предназначение прибора и он может стать материалом?

На фото предоставлен результат поиска

46. Трубы и узлы трубопроводов (независимо от диаметра) условным давлением свыше 2,5 МПа для атомных электрических станций – в зависимости от того, где и кем используются трубы они могут быть материалом или оборудованием?

Мнения сметчиков

Среди сметчиков есть разные мнения по поводу разнесения материалов и оборудования, приведу несколько цитат с форумов (с минимальной корректировкой авторского текста, чтобы не резало глаз), выделю ‘. ‘ те, которые, лично мне, помогают при решении данного вопроса, является ли ресурс оборудованием или материалом:

Цитата №1

То что берем по ТЕРм (ФЕРм), то есть расценка на монтаж оборудования, следовательно и ресурс к расценке относится к оборудованию. А то, что по строительным или ремонтным сборникам ТЕР (ФЕР) все относится к материалам. Если оборудование немонтируемое (стол, холодильник, огнетушитель и т.п.) берем затраты на немонтируемое оборудование (см. МДС 81-37.2004 п.ч.7) и относим их к фонду оплаты труда.

Цитата №2

Я так понимаю — оборудование это все те "предметы", которые могут в процессе эксплуатации что-то производить или этими "предметами" необходимо будет управлять. Например, газовый котел производит тепло.. в инженерных сетях — задвижки с электроприводом и тому подобное

Цитата №3

. оборудование-это то, что ставится на объект в штучном количестве, имеет паспорт завода производителя и требует наладки после монтажа (насосы, вентиляторы, холодильные машины и т.п.)

В ряде случаев заказчик и строитель договариваются о следующих критериях отнесения ресурсов к материалам или оборудованию:

отличают целостностью и условие — материал не должен по сроку эксплуатации превышать 3 или 5лет

По стоимости превышать и стоить больше 20т.р.*

*(прим.авт.) цена актуальна на 2007 г., на текущий момент необходимо уточнять, что относится к малоценному имуществу по правилам бухучета.

. Еще могу добавить, что оборудование, это то, что остается на балансе предприятия и не списывается как материалы.

. Материалы — предметы труда, которые потребляются и полностью теряют свою натурально-вещественную форму в одном производственном цикле, вещественно входят в продукт, полностью переносят на него свою стоимость.

Любая запорная арматура с любым приводом, кроме ручного – это оборудование.

Подведу итог: отнесение того или иного материального ресурса по прайс-листу к оборудованию или материалу является актуальным вопросом. Несмотря на множество различных документов, пытающихся регламентировать разнесение товарно-материальных ценностей (ТМЦ) – мнения заказчиков и подрядчиков могут расходиться. Лично для себя, я выделяю моменты:

- Есть ли (будет ли) паспорт или другая документация (например, гарантия) от изготовителя

- Необходимо ли будет в дальнейшем обслуживание данного ресурса

- Будем ли мы списывать с производства или же поставим на баланс организации

Коллектив Дженерал Смета,

Есть вопросы? Свяжитесь с техподдержкой.

- Программы

- Программа Смета.ру

- Система ПИР

- ТЭО-Смета

- РСС-2017

105120, Москва, Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

© 2010-2019 ООО «Дженерал Смета»

Новогодний курс сметчика!

Получите удостоверение сметчика на Новый год! Курс 3-6 января 2020г.

Настоящее пользовательское соглашение (далее — Соглашение) является публичной офертой (то есть предложением заключить соглашение).

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку "Отписаться", содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

- подтверждает, что указанные им персональные данные принадлежат лично ему;

- признает и подтверждает, что он внимательно и в полном объеме ознакомился с настоящим Соглашением и содержащимися в нем условиями обработки его персональных данных, указываемых им в полях онлайн заявки на сайте;

- признает и подтверждает, что все положения настоящего Соглашения и условия обработки его персональных данных ему понятны;

- выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.